主页 > 安卓手机怎么下载imtoken > 数字货币、数字资产、虚拟货币、电子货币有什么区别?

数字货币、数字资产、虚拟货币、电子货币有什么区别?

数字货币的终结绝不是银行股

2022年,很多股东都经历了“自给自足”和“只求保本”的旅程,但持有“数字货币”概念股的投资者,或多或少的收获超出了预期。元旦以来,数字货币板块涨幅位居A股板块TOP5数字货币和以太的区别,板块三只个股翻番。

消息中,央行、市场监管总局、银保监会、证监会印发了《金融规范化“十四五”规划》。方案提出,综合考虑安全可靠的基础设施、发行与存储系统、登记中心、支付交易通信模块、终端应用等,探索建立和完善法定数字货币基础设施标准。

外媒,美联储主席鲍威尔日前在连任提名听证会上表示,美联储的数字货币报告已经准备好,将在未来几周内发布。欧洲央行此前也曾表示,正在加紧准备推出数字欧元。

对于全球主要经济体,央行数字货币已经推出。 IMF总裁克里斯塔利娜·格奥尔基耶娃(Kristalina Georgieva)认为,央行数字货币(CBDC)可以改善一些国家的金融包容性,并可以在其他国家提供支付系统。提供安全备份。

由于央行推出的数字货币,除了央行的信用背书外,还因其底层具有存储/可追溯、不可伪造、不可重复交易、不可抵赖等优势技术优势。因此,Kristalina Georgieva 认为,如果央行数字货币经过精心设计,可能会比私有形式的数字货币(如无抵押加密资产等)更灵活、更安全、更受欢迎、成本更低。

数字货币以其独特的便利性被越来越多的央行认可,货币数字化趋势已经出现。

数字货币相关股票

央行数字货币(CBDC)发展迅速

虽然数字货币是最近才频繁出现在报纸上,但早在 1985 年,相关概念就已由诺贝尔经济学奖获得者詹姆斯·托宾提出。

托宾认为应该开发一种存款货币。存款人在央行的记账式存款作为价值储存和交易支付的媒介,央行可以对金融机构和流通中的现金进行监管。由于技术限制,这个概念已经太超前了,这个概念直到最近几年才被用户认可。

随着移动互联网技术和数字支付方式的快速迭代,以及锚定某种法币的民间机构,1:1比例发行的稳定币等数字货币呈上升趋势,不少央行纷纷开始系统研究央行数字货币。的释放。 2018年,欧洲央行和日本央行开始研发跨境支付的数字货币,但应用场景仅限于大额结算。

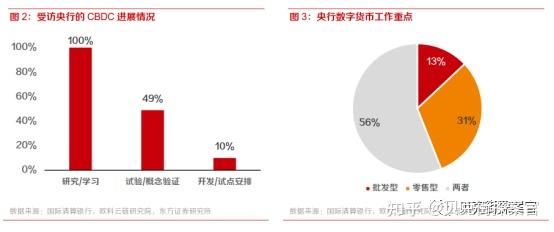

2019 年,美联储提供 FedNow 服务,实现全天实时银行间支付。近年来涌现出许多新的金融产品和服务,包括数字钱包、移动支付应用程序和数字资产。根据 BIS 调查,到 2020 年底,至少有 56 家央行正在积极探索 CBDC。

聚焦中国,央行数字货币于2014年由周小川首次提出,2020年4月开始试点,采用与比特币相同的分布式记账网络技术,单层结构直连到中央银行。它采用与纸币相同的面额系统。需要更改,交易过程繁琐。经过多次迭代,逐步形成了现有的二层结构的数字人民币E-CNY。

在运营方面,数字人民币采用“央行+商业银行”两级运营体系。这可以有效避免家庭储蓄流向央行,推高商业银行负债成本,甚至拖累实体经济。本质是准备金率100%的商业银行存款。

经过一年多的试行,邹兰在中国人民银行2021年金融数据发布会上公开表示,截至2021年12月31日,数字人民币拥有2.61亿独立用户,超过800万商户接受数字人民币,数字人民币累计交易额875亿元。

进入2022年,随着数字人民币冬奥会场景试点的启动,数字人民币已覆盖长三角、珠三角、京津冀、中部、西部、东北、西北等地区。

数字货币的终点是银行?

从目前的表现水平来看,央行背书的数字货币其实只是法定货币的数字化表现,所以当大多数人刚从“数字货币是假的”这个概念出来的时候,就误以为今天的数字货币及相关研发公司说到底只是“银行股”。

这种看法有些肤浅。如前所述,CBDC 是可存储/可追溯、不可伪造、不可重复和不可否认的。因此,当数字货币取代纸币时,纸币的“隐蔽性”就不再存在。这在很大程度上避免了因“纸币”而导致的各种经济犯罪。

比如明朝后期,丝绸、瓷器等物件大量出口,换取大量白银到海外,但到了明朝后期,由于缺钱数字货币和以太的区别,无法抗拒外敌。美其名曰“为民藏财”,其实只是因为实物货币,才被明朝官商大大小小的藏起来,甚至动摇了明朝赋税的根基。

想象一下,如果当时的货币具有可追溯性和不可抵赖性的特点,那么先看看进出口贸易带来了多少货币增量,然后再看看多出来的钱都去哪儿了。明末没钱的困境不是很容易解决吗?

回到现实世界,CBDC可以大大提高个人支付的便利性,摆脱数字支付方式离不开互联网的困境,还可以帮助企业快速便捷地查询交易流向资金 。最重要的是,当企业使用CBDC转移交易资金时,这几年频频见诸报端的“财务造假”理论上有被杜绝的可能。

无论是瑞幸、康美还是康得信,无非是用“技术手段”,“加减”某个指标,但使用CBDC进行转账,其可溯源特性可以帮助审计部门轻松溯源企业每笔虚增交易的资金流向。借助这种技术手段,欺诈的可能性将大大降低。从某种角度来说,数字货币本身就是一个审计机构。

而在CBDC时代,货币是否超发甚至超发是显而易见的。美国套印纸币,世界各国(或地区)买单的情况得到有效缓解。

当今世界主要国家和地区都以美元为主要外汇储备,这与美元与黄金、石油等自然资源的长期深度绑定有关。它是金融史发展的遗产,美国甚至从它发展而来。全球货币结算系统SWIFT与美元合作,在全球范围内形成金融霸凌。

如果我国的CBDC能够在美元之前走向世界,其可追溯、可存储的特性其实会给用户带来安全感,同时有我国的信用背书,渗透率将也会增加。进一步改进。在支付方式上,数字人民币跨越时空、无国界的固有特性非常适合国际贸易结算。

因此,简单地将数字货币理解为另一种银行股票过于肤浅。因为这不仅是支付方式的迭代,甚至可以帮助人民币取代美元,成为下一个国际主流货币。

数字人民币时代的机遇

既然是纸币数字化,必然要关注数字人民币的载体,其次是交易者。

CBDC可以线下交易,主要是CBDC摆脱了以“软件”为主要载体的束缚,将数字人民币置于“硬件”中,也就是我们几十年来一直使用的“硬件”。 SIM 卡”,但更智能。

以央行发起的数字货币(DCEP)试点为例,“DCEP芯片卡”包括可视蓝牙IC卡、IC卡、手机eSE卡、手机SD卡、手机5类SIM卡等,可辅助法定数字货币兑换、转账、交易、查询等功能,是满足DCEP双离线支付技术不可缺少的部分。

而在5G时代,超级SIM卡可以与数字货币支付应用集成,形成5G超级SIM卡数字货币钱包,可以从芯片层加密存储,同时实现“安全存储数字资产”和“身份”。 “安全认证”,一卡多用。同时配合nfc等已经广泛采用的近场支付方式,叠加双离线技术,让交易体验更像用户支付纸币,但“数钱找钱”的过程是由芯片完成的。

现阶段,中国电信、中国移动等运营商已经推出了自己的数字支付系统。用户规模极大,用户粘性极高。建立他们原有支付系统的主要方法是基于SIM卡叠加在SIM卡上。

例如开通虚拟钱包,供用户支付关税和小额交通费用;与银行系统合作,在SIM卡上叠加NFC功能,实现非接触式直接支付。在硬件生产方面,紫光国威在国内是少见的。在FPGA、物联网芯片、智能卡SIM卡、存储芯片等领域布局完整,拥有自己的架构、系统和工具。也是少有的可以解脱华为的公司。一家“卡在脖子上”,配合华为侧翼的公司。

目前,紫光国威5G超级SIM卡已经正式上线,目前支持200余款主流终端。紫光国威在国内SIM卡领域的市场占有率超过60%。作为eSIM卡的推动者,紫光国微动了2000万颗安全芯片、4000万颗消费级eSIM晶圆、1000万颗工业级eSIM晶圆中标第一名,成为本次集采第一名大单,也是eSIM晶圆集中采购的唯一候选。

此外,紫光国微还是国内首家通过联通eSIM卡发卡能力测试的公司,与中国联通建立了长期战略合作伙伴关系。在此背景下,紫光推出全球首张5G超级SIM卡,实现SIM卡品类的又一重大创新。

除了紫光国威,恒宝股份还为银行、通信、国防公共服务部门、交通等服务。在卡市场,公司的竞争主要包括密码卡、磁条卡和小容量IC卡等成熟产品,以及符合EMV迁移计划的银行IC卡、大容量移动通信卡、3G标准通信卡、税控卡等卡、PKI卡、USB-KEY等高端智能卡产品。

放眼A股市场,东信和平、天宇信息、承天伟业、天元帝科、数字视频、楚天龙等均有相关业务,为人民币数字化提供底层支撑。在宏观政策的推动下,2022年数字人民币有望加速普及,国际化进程有望进一步加快。