主页 > imtoken国内版 > 以太坊合并临近,普通投资者有哪些机会?

以太坊合并临近,普通投资者有哪些机会?

原编译:无银行中文节点

翻译:Tonge.eth

校对:tswords

亲爱的无银行公民,

过去几周我们一直在谈论“合并”。

显然,这是今年加密货币世界中最重要的事情,怎么强调都不为过。

您将如何抓住这个上行机会?

当然,最好的方法之一是最大化您对 ETH 的价格敞口,您可以通过多种方式做到这一点:

Bankless 在过去的介绍文章中也说过还有一个角度没有完全涵盖:Staking 协议。

权益证明 (PoS) 通过降低参与网络安全的硬件要求,大大降低了成为网络验证者的门槛。

不过,成为验证者并不容易。例如,运行一个完整的节点需要 32 ETH,按当前汇率计算超过 100,000 美元。它还需要一定的技能水平,大多数人不太了解。

为了应对这些挑战,我们看到一些质押协议简化并抽象了很多技术复杂性,它们甚至进一步降低了资本要求(成为验证者)。

这些质押协议已经积累了数十亿的 TVL,并且随着“合并”的临近,将会看到巨大的增长。

但是他们的平台代币会是一笔不错的投资吗?

今天,Ben 将带你了解 Lido Finance 和 Rocket Pool(以下统称“Rocket Pool”)——关于它们的市场地位、协议结构和代币经济模型。

令牌星期四

无银行作家:Ben Giove,也是无银行分析师

任何人都可以成为节点验证者

经过多年的发展和期待,以太坊从工作量证明 (PoW) 到权益证明 (PoS) 的过渡已基本完成,预计将于 2022 年第二季度末或第三季度完成。

p>

这种“合并”将产生许多广泛的影响。

首先,“合并”有望将以太坊的能源消耗减少几个数量级,因为用于保护区块链网络的密集、低能效“挖矿”将被淘汰。

改用权益证明机制还将减少 90% 的 ETH 发行量,同时为未来的可扩展性升级(例如“分片”)铺平道路。

“合并”的影响在应用层也能感受到,因为它将立即刺激以太坊网络上各种流动质押服务的增长。这些协议消除了用户质押的机会成本,并且通过发行衍生代币,其持有者可以获得质押收益,同时继续在 DeFi 空间和更广泛的以太坊经济中部署 ETH 资产。

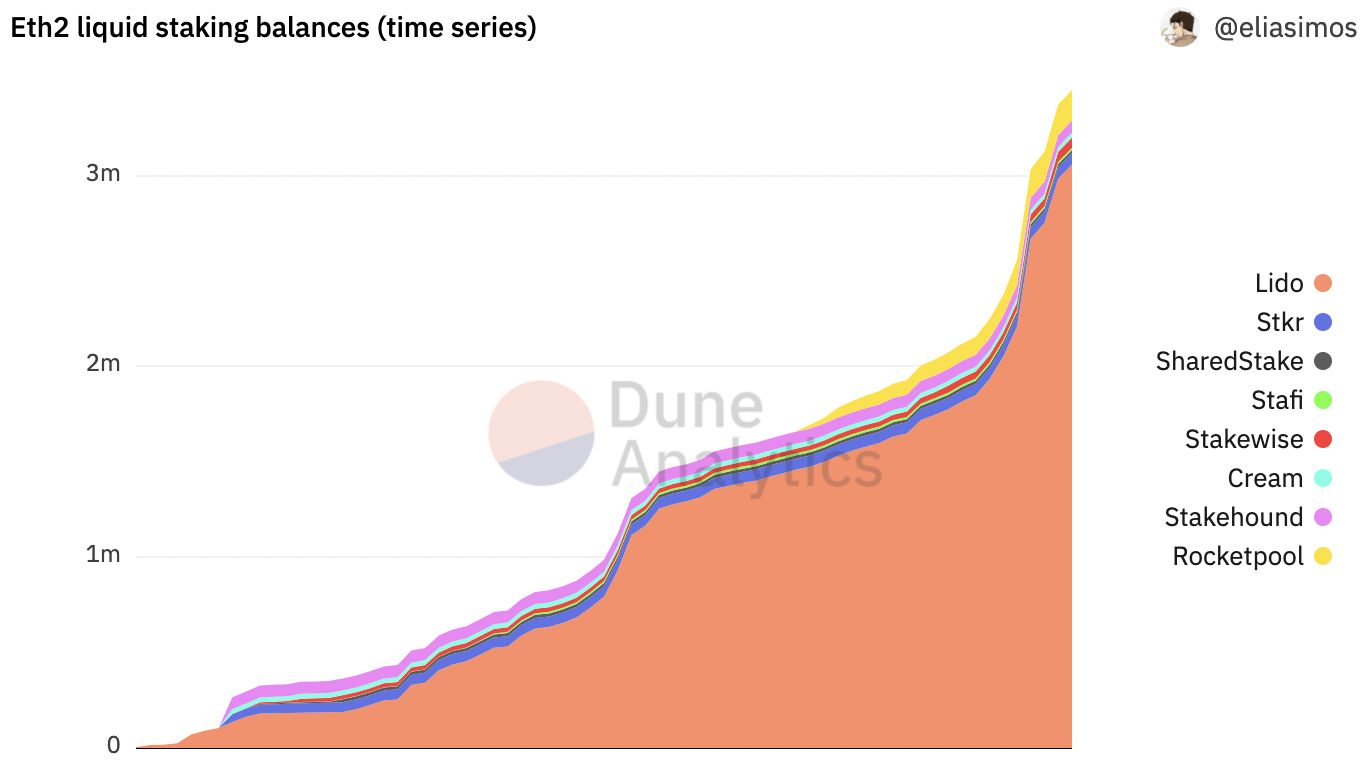

以太坊2.0 Liquid Staking 余额(按时间),来源:Dune Analytics

Staking(质押量)非常高,由于门槛资本、流动性和整合所涉及的网络效应,流动性质押可以成为赢家通吃的市场。

鉴于在“合并”之前质押了价值 10 美元8.价值 9 亿美元的 ETH,并且质押者此时无法提取他们的资产,看来质押量将在未来几年内增加增长到数百亿,甚至数千亿。这还不包括在 Terra、Solana 和 Avalanche 等其他公共链中蓬勃发展的 Staking 经济。

虽然还处于早期阶段,但在这个高速增长的垂直领域中,最大的两个参与者是 Lido 和 Rocket Pool。虽然这两种协议为其最终用户提供了相似的产品,但它们在架构、市场接受度、增长策略和原生代币的设计方面却大不相同。

那么问题来了——最后两人谁会赢? LDO 和 RPL,哪个投资更好?

让我们找出答案。

协议设计

观察Lido和Rocketpool在协议架构设计上的差异和取舍。

丽都

Lido 对于最终用户来说相对简单。 ETH(或其他 L1 资产)的持有者可以将代币存入 Lido 的智能合约,以 1:1 的比例接收 stETH。 stETH 是一种衍生代币(你猜对了),它代表了对分配给验证者的质押 ETH 的声明。 stETH 是一种类似 Rebase 的代币,可以累积通胀奖励和交易费用,并且可以像任何其他 ERC-20 代币一样进行交易。

(注:Rebase是对代币供应量的弹性调整,一般通过烧掉代币或铸造新代币来调整供应量,使价格锚定于一个标的物。)

这为用户提供了更高的资本效率和实用性现在中国还能交易以太坊吗,因为它允许持有者在继续在其他 DeFi 上部署他们的 ETH 的同时获得质押收益。当信标链“合并”后开启提现功能时,stETH将可兑换为对应的ETH。

虽然 Lido 是一个非托管协议,但它不是未经许可的。相反,相关的验证者是由 Lido DAO 通过治理投票选出的,而这些验证者又会从 Staking 中获得一部分收入。这种模式确实增强了协议的可扩展性并最大限度地降低了复杂性。然而,虽然 DAO 有各种激励措施来采取“非恶意”行动,但它确实在 LDO 代币持有者之间集中了权力,从而使协议更加“中心化”。

火箭池

从用户的角度来看,Rocket Pool 与 Lido 相同:持有者可以存入他们的 ETH 来获得“rETH”,这是 Rebase Token 的 ERC-20 衍生品,代表了索取潜在 ETH 的权利。

Rocket Pool 在选择验证者的过程中与 Lido 不同。与“将决定权交给代币持有者”相比,Rocket Pool 协议是无需许可的。 (这意味着)任何人都可以创建一个“迷你池”来成为网络中的节点运行者。为此,节点运行者需要存入 16 个 ETH——成为验证者最初所需的 32 个 ETH 的一半,其余 16 个 ETH 来自协议用户的存款。此外,小型矿池运营商将被要求质押 1.6 个等值 ETH 的 RPL 代币,作为重大斜线事件的备用。

RocketPool 的模型通过要求节点运营商质押 RPL 来调整节点运营商和协议之间的激励,并通过自动化加入网络的过程来最小化信任假设。

(注:“信任假设”可以理解为中心化下的信任成本。)

但是,这是以可扩展性为代价的。与 Lido 可以随时无限制地将 ETH 分发给验证者不同,Rocket Pool 的增长受到 16 ETH 的网络阈值的限制,并且依赖于新节点运营商的持续可用性。

关键点

尽管 Lido 和 Rocket Pool 的感觉相同,但在允许新验证者进入网络时,它们有很多内部机制。大不同。

与 Rocket Pool 相比,Lido 的模型是以增加信任假设为代价的,因此本质上更具可扩展性和资本效率,因为验证者不需要抵押他们的 ETH 来匹配用户存款。

战略与市场接受度

现在我们了解了这两个协议的内部运作,让我们看看它们的战略、增长和在市场竞争中的地位。

丽都

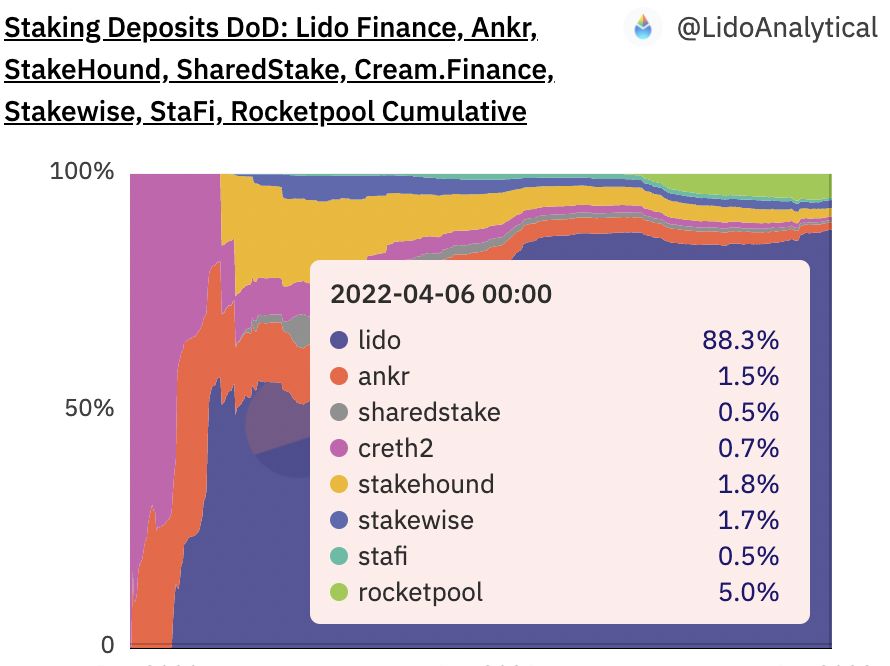

自 2020 年 12 月推出以来,Lido 经历了巨大的增长。该协议已从 33,600 名唯一存款人那里积累了超过 350 万个 ETH,按当前汇率计算价值约 103 亿美元,约占整个 ETH 质押总量的 28%以太坊信标链。占整个流动质押服务市场所有 ETH 的 88.1%,巩固了 Lido 在该领域的主导地位。

Lido 的成功也部分归功于其多链扩展策略。除了以太坊,该协议还支持 Terra、Solana、Kusama 和 Polygon 的原生代币,对应的 LUNA、SOL、KSM 和 MATIC 的流动质押。这种多样性已经为该协议积累了大约 96.6 亿美元的各种存款,其中 stLUNA/bLUNA 目前是 Terra 上最大的流动质押解决方案,而 stSOL 是 Solana 市场上的第二大解决方案。

由于 LDO 对流动性提供者的激励措施以及每两周向 CVX 持有者支付数百万美元的贿赂,Lido 还设法为 Curve 上的 stETH 建立了令人难以置信的流动性深度,目前有超过 51 亿美元锁定在 stETH-ETH 池中。这不仅提高了持有者兑换“纯”ETH的便利性,还增强了代币的价格挂钩和协议的网络效应,使stETH成为流动性最大的抵押衍生代币。

同样,Lido 已成功实现 DeFi 中的各种集成,使 stETH 能够用作 Aave 和 Fuse 等货币市场的抵押品,并铸造 DAI 等稳定币。

火箭池

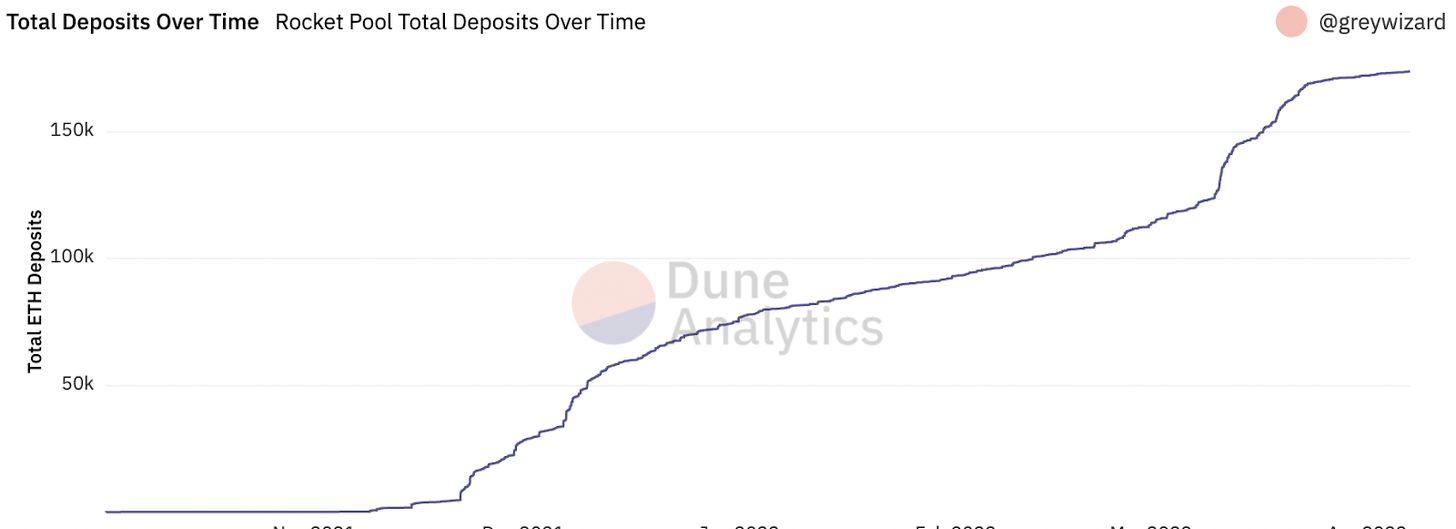

Rocket Pool 于 2021 年 11 月推出,比 Lido 晚了 11 个月,并从 2,300 多名独特的储户那里积累了超过 17. 30,000 ETH,按当前汇率计算,约为 5.71 亿美元。这相当于 5% 的流动性质押 ETH 份额——远远落后于 Lido,但也比紧随其后的竞争对手 StakeHound 高出 2 倍以上。

与 Lido 不同,Rocket Pool 不追求多链策略——相反,协议选择专注于以太坊。虽然这种专业化可能有助于项目在这个利基市场巩固自己并使其受到以太坊社区的喜爱,但与主要竞争对手相比,它最终将限制 Rocket Pool 的可用市场。

尽管它上线不到六个月,但 Rocket Pool 直到最近才开始看到 rETH 集成的增加。例如,最近推出的 rETH-wstETH 曲线池已经吸引了超过 1. 26 亿美元的 TVL,尽管该池没有二级激励。如果 Rocket Pool 借鉴 Lido 的玩法,在池中提供二级 RPL 激励或贿赂,将有机会发展 rETH,加深其在市场上的流动性。

关键点

虽然 Rocket Pool 在推出后的几个月里经历了强劲的增长,但 Lido 仍然是以太坊流动质押服务市场的明显领导者。此外,Lido 的 TAM 比其竞争对手大得多,这得益于其对多链市场的关注。

(注释:TAM,Total Addressable Market,描述“总可用市场”。)

代币经济模型

现在我们了解了 Lido 和 Rocket Pool 在协议设计和市场接受度上的差异,我们来看看他们的代币设计和经济模型。

丽都

LDO 是 Lido 的治理代币。如上所述,LDO 目前仅用于治理,持有者可以使用它来选择节点运行者,以及它们与 DAO 国库之间的费用分配。虽然该协议在过去一年产生了 2120 万美元的收入,但目前这些收入都没有流向代币持有者,因为该协议 10% 的质押奖励由节点运营商和 Slash Insurance 平分。

尽管 Lido 的基本面非常出色,但该代币目前在持续“价值捕获”方面面临很多阻力。例如,由于它在协议中缺乏实用性,因此对代币没有自然需求。此外,LDO 面临来自矿工和利益相关者寻求锁定收益的自然抛售压力,因为它们被用于流动性激励和贿赂支付。

缺乏抵消代币发行的需求驱动因素表明,当项目“不在叙述中”时,代币可能难以保持价值,就像现在即将发生的“合并”一样。我们可能会看到这种动态的早期迹象。尽管 LDO 在过去一个月中成功超越了 RPL 的 2022 年第一季度的表现(上涨 88%,而后者上涨了 40%),但距离历史最高点仍有 48%,而其竞争对手的原生代币仅为 41%创下历史新高。

火箭池

与 LDO 一样,RPL 用于治理。但是,如前所述,代币用作斜线保险,节点运营商需要质押价值 1.6 ETH 的 RPL 才能参与网络。

这为 RPL 提供了实用性,并将对令牌的需求与网络的增长联系起来。随着越来越多的用户存款和节点运营商上线,将需要相应地抵押更多的 RPL。这种使用将 RPL 定位为具有实用性的商品代币(尽管具有治理权),而不是像 LDO 这样的纯粹的“加密原生股权”。该实用程序的好处在于现在中国还能交易以太坊吗,它有助于缓解 RPL 发布后的通胀压力,RPL 支付给节点运营商以增加他们的回报,从而使他们对网络上的质押更具吸引力。

关键点

虽然 Lido 的基本面非常强劲,并且似乎很可能会在以太坊的“合并”后叙事上乘风破浪,但由于目前缺乏代币实用性和购买压力,目前形式的 LDO 可能难以在很长一段时间内保持价值时间。

此外,Rocket Pool 的代币设计更具增值性,而 RPL 受益于市场需求和与其网络增长相称的有机购买压力。

总结

Lido 和 Rocket Pool 都有望成为流动性质押热潮的主要受益者。

Rocket Pool 的设计经过优化以最大限度地减少信任假设,其对以太坊的关注很可能使其成为该领域的顶级玩家,而 Lido 在可扩展性、增长性方面的优势在战略和竞争定位方面具有明显优势。

此外,Rocket Pool 的代币设计更具增值性,随着协议使用量的增长,将受益于(市场)对代币的有机需求,而 LDO 代币可能会因缺乏自然购买压力而陷入困境,而释放。

这给我们留下了一个有趣的结论 - 虽然 Lido 最终可能会成为一个更成功的产品,但它可能不是比 RPL 更好的投资。

正如经验丰富的加密货币投资者一次又一次地学到的那样:代币就是代币,协议就是协议。

你说,这会永远持续下去吗?

行动步骤

关于作者